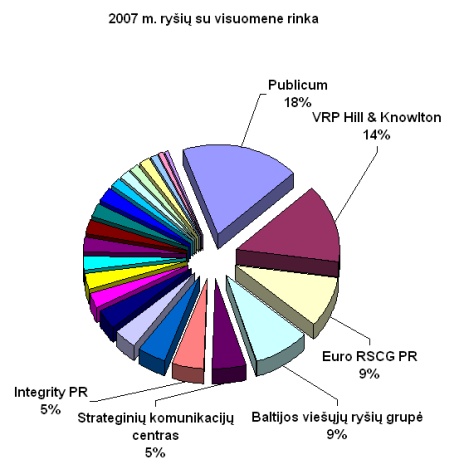

Šiandien „Verslo žinių“ priedas „Verslas 2009“ skelbia (81 psl.) ryšių su visuomene bendrovių sąrašą, surikiuotą pagal 2007 metų pardavimus. Kokie pokyčiai, lyginant su 2006 metais ?

Pagrindinė išvada? Iš esmės lyderiai nesikeičia – pirmasis trejetukas išliko toks pat, į penketuką pakilo „Baltijos viešųjų ryšių grupė“ ir iškrito „Integrity“.

Reikia iš karto pažymėti, jog šis sąrašas ribotai gali būti naudojamas šiuo metu, t.y. ekonomikos krizės pradžioje, nes bendrovių pateikiami duomenys iš esmės pasenę, yra metų senumo.

Kas per metus šoktelėjo aukščiausiai? Jau minėta BVRG (iš 8 į 4 vietą), „Idea Prima“ (iš 12 į 7 vietą), „Saldo partneriai“ (į 14 iš 22 vietos). Kas nukrito? „Lukrecijos reklama“ (iš 7 į 10 vietą), „Alora“ (iš 6 į 16 vietą).

Labai įdomiai dėliojasi pokyčiai, jeigu nagrinėjame pajamų (2008-2007) pokyčius ir sąrašą dėliojam pagal 2006 metų eilę:

| Bendrovė | % pajamų pokytis = 100*(2007-2006)/2006 |

| Publicum | 20,08% |

| VRP Hill & Knowlton | 26,36% |

| Euro RSCG PR | 22,95% |

| Strateginių komunikacijų centras | -8,19% |

| Integrity PR | -1,20% |

| Alora | -41,90% |

| Lukrecija DDBO | -27,09% |

| Baltijos viešųjų ryšių grupė | 158,82% |

| PR Service/Edelman Affiliate | 12,50% |

| Baltijos komunikacijos partneriai | -18,18% |

| KPMS & partner | 33,15% |

| Idea prima | 61,78% |

| Komunikacijų raktas | 38,67% |

| ID4 | n/d |

| Viešųjų ryšių technologijos | 45,98% |

Atviras klausimas – ar „trečiojo ešalono“ suklestėjimas 2007-aisiais reiškia tai, jog klestėjo reklamos straipsnių pardavinėjimas ?

Šiais metais „Verslo žinios“ neskelbia bendrovėse dirbusių žmonių skaičiaus. Nors tai šiek tiek manipuliatyvus rodiklis, tačiau praėjusiais metais pagal jį buvo galima spręsti, kuri bendrovė dirba efektyviausiai. Dabar toks rodiklis lieka nežinomas, o kartu ir neįmanoma juo remiantis daryti išvadų, kuris kolektyvas sukuria daugiausia pridėtinės vertės. Keleto žmonių grupė pirkdama reklamos plotus ir ten talpindama klientų reklamos straipsnius lengvai gali pakilti į sąrašo viršų.

Ar lyderių rezultatas (t.y. +20 proc.) patenkinamas? Manyčiau, lyderių sąrašo rezultatas rodo tam tikrą objektyvią ribą, kurios, neperžengus interesų konflikto ribos, Lietuvoje neįmanoma viršyti. Ir tas 20% augimas pasiekiamas arba plečiant paslaugų spektrą, arba dėl organinio klientų augimo.

Leave a Reply